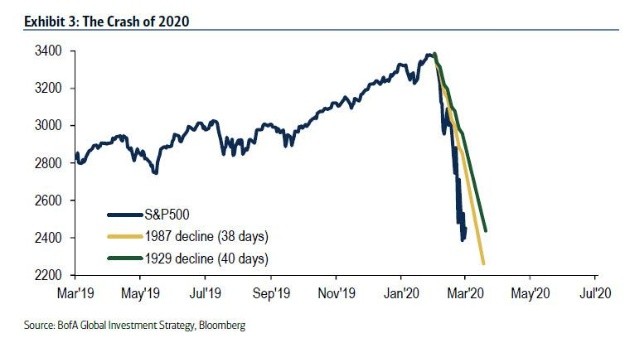

Los mercados financieros internacionales comenzaron a tomarse en serio la llegada de la pandemia del coronavirus hacia finales de febrero del 2020. En consecuencia, el índice S&P 500, que nuclea a las principales empresas de los Estados Unidos, se desplomó cerca de 34% en poco más de un mes. El mercado mundial de acciones cayó a una velocidad récord: alcanzó una pérdida del 30% en sólo 40 ruedas de operaciones. Durante la anterior crisis internacional, los mercados se tomaron 230 días para llegar a caer más del 30%, en 2009.

Los derrumbes en las cotizaciones bursátiles de todas las empresas del mundo actuaron como un reflejo frente a la incertidumbre generada por la pandemia y se anticiparon a lo que serían las restricciones en la movilidad de las personas, que desembocaron en cierres en actividades económicas completas. Por caso, la actividad del sector aerocomercial llegó a caer un 60%, el de ocio y hotelería un 52%, dos de las ramas más afectadas por las cuarentenas.

La historia es conocida: durante el segundo trimestre, la actividad económica se contrajo hacia niveles nunca vistos: en Estados Unidos se redujo un 9,5%, la caída más grande de su historia. En términos interanuales, implicó una contracción del 32.9%. Por su parte, la Eurozona sufrió una caída del 12,1% en el mismo período de tiempo.

La respuesta

Frente a los confinamientos y la paralización (completa en algunos sectores) de la actividad económica, la respuesta de los organismos estatales no tardó en llegar. El 23 de marzo, la Reserva Federal de los Estados Unidos (FED) bajó a mínimos del 0 - 0,25% las tasas de interés y lanzó un programa de compra de bonos de deuda del Gobierno Federal y de corporaciones privadas. En consecuencia, el organismo dirigido por Jay Powell, que es similar a un Banco Central del país del norte, inyectó más de 3 billones (millones de millones) de dólares en la economía. Por su parte, el Congreso de EE.UU. aprobó en marzo pasado un rescate de US$2,2 billones. En diciembre, el paquete de estímulos fiscales fue ampliado en US$908.000 millones adicionales.

Esta política monetaria de “dinero barato”, compra de activos financieros y expansión en los gastos fiscales de los Estados fue replicada en todo el mundo desarrollado. El Banco Central Europeo (BCE) aprobó un programa de compras de activos similar al de la FED, culminando en una inyección de 1,85 billón de euros. Además, sostuvo sus tasas de interés en niveles del 0%. De esta forma, la respuesta de las autoridades financieras y económicas más importantes del mundo frente a la pandemia y el encierro obligado fue la inyección indiscriminada de dinero en las economías.

Esta política no tuvo nada de innovadora. Se trata de una reedición de las medidas tomadas para contrarrestar la anterior crisis financiera internacional, desencadenada en el año 2008. En aquel entonces, las compras de la FED se dividían entre bonos del Tesoro norteamericano y productos financieros atados a créditos hipotecarios. Estos “rescates” al Estado y a las entidades financieras fueron denominados programas de “Flexibilización Cuantitativa” (Quantitative Easing - QE). La diferencia entre la respuesta a la crisis de las hipotecas subprime y a la del coronavirus reside en la magnitud y la velocidad de estos programas: los tres primeros QE culminaron en una inyección de aproximadamente US$ 3,5 billones de dólares durante 5 años; mientras el QE actual lo hizo en US$ 3,2 billones en tan sólo 3 meses.

Además, la Reserva Federal amplía su hoja de balance comprando títulos de deuda corporativos, de empresas norteamericanas con sus finanzas comprometidas. La inmensa emisión monetaria fue a parar mayormente a los mercados financieros. De esta forma, así como tuvimos una de las caídas más rápidas y contundentes de la historia bursátil, su recuperación tuvo las mismas características. Incluso, los principales índices de los Estados Unidos terminaron el 2020 con importantes ganancias respecto al cierre del 2019: el Dow Jones (que incorpora las 30 principales compañías de EE.UU.) culminó con una ganancia del 5%, el S&P con un avance del 15%, y el Nasdaq (índice de acciones tecnológicas) cerró un espectacular 44% arriba.

El fenómeno es conocido como reflación: inflación de activos financieros. A este factor fundamental para explicar el extraordinario rebote bursátil deben añadirse las perspectivas positivas que ofrece el desarrollo de vacunas contra el Covid-19 y las políticas fiscales de los Gobiernos. La euforia especulativa en los mercados bursátiles estadounidenses también llegó al público minorista, a través de un crecimiento exponencial de usuarios en plataformas de trading destinadas a personas con bajos ingresos, como el boom de la aplicación Robinhood. Así, los índices bursátiles de Estados Unidos cerraron el año de la pandemia en máximos históricos.

Ganadores y perdedores

Las principales destinatarias de liquidez fueron las firmas tecnológicas. Como mencionamos anteriormente, el índice que mide la evolución de las principales empresas del sector (Nasdaq) terminó el año con un crecimiento del 44%. Empresas como Amazon, Apple, Google, Netflix o Facebook son comúnmente reconocidas como “las ganadoras de la pandemia”. Las cuarentenas y medidas de distanciamiento en todo el mundo llevaron a saltos ridículos en las cotizaciones de empresas como Zoom, que cerró el año un 413% arriba. Por su parte, Apple incrementó su valor de mercado en US$950.000 millones y Amazon lo hizo en US$700.000 millones.

El correlato de la reflación es el incremento patrimonial de los dueños de estas acciones. Según el Índice Bloomberg de Multimillonarios (Bloomberg Billionaires Index), el 0.001% de la población mundial se benefició de una creación de liquidez sin precedentes. De esta forma, las 500 personas más ricas del mundo incorporaron durante el 2020 US$1,8 billón a su riqueza combinada, totalizada en US$7,6 billones. Se trata de un incremento del 31%, la ganancia anual más grande en los ocho años de historia del índice.

- El mercado se regula solo.

— Surphuy ❤️ (@Surphuy_) December 22, 2020

- El mercado: pic.twitter.com/od8Myedb57

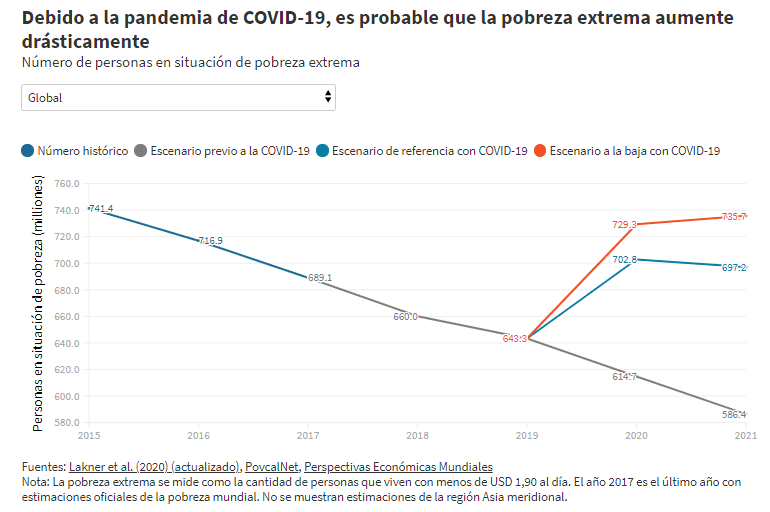

Pese a este incremento exponencial de la riqueza, la economía real está lejos de recuperarse: en los Estados Unidos, la tasa de desempleo llega al 6,7% a fin del 2020, frente a un 3,5% previo a la llegada del coronavirus, según la FED. Mientras los multimillonarios multiplican su patrimonio, el Banco Mundial proyecta un crecimiento en la pobreza extrema de 150 millones de personas para este 2021. La crisis y sus políticas de respuesta no sólo profundizan las desigualdades sociales hacia adentro de los países desarrollados, sino también entre naciones. Oxfam estima que el mundo ha gastado 11,7 billones de dólares durante el 2020 para hacer frente a las consecuencias de la pandemia. De ellos, US$9,8 billones (83%) fueron gastados por 36 países ricos, frente a sólo 42.000 millones de dólares (0,4%) que usaron 59 países de bajos ingresos.

De esta forma, es difícil presagiar un ciclo virtuoso de inversión y crecimiento en la economía real que pueda revertir las proyecciones desalentadoras de aumento de la desigualdad a futuro. Según el informe de Perspectivas de la Economía Mundial del FMI, las economías avanzadas cayeron un -5,8% en el 2020, y rebotarán sólo un 3,9% durante el año próximo. La suerte de la economía real difiere de las cotizaciones de Wall Street. Las propias valoraciones bursátiles reflejan este divorcio: los precios de las acciones se desvincularon de los resultados de las compañías. Las valoraciones de empresas en crecimiento representan 20, 30 o 40 veces sus ventas anuales. Según Bank of America, el valor de los activos financieros norteamericanos representa 6,3 veces el PBI generado por Estados Unidos, un récord histórico.

Perspectivas

Como vemos, las valuaciones de los activos financieros se han vuelto dependientes a los estímulos monetarios y fiscales. Contrario a lo que solemos escuchar en Argentina, los mercados bursátiles ven con buenos ojos que la expansión en el gasto público y la creación de dinero continúen. De esta forma, las perspectivas en las finanzas internacionales son optimistas para este 2021, siempre y cuando continúen las políticas expansivas, la inyección monetaria y las tasas de interés alrededor del 0%. Una reversión en estos lineamientos arrastraría las cotizaciones a la baja y, con ellas, a la recuperación de la economía real.

Así, los bancos centrales están presos de su propia política, donde la elección parece ser: continuar con la expansión monetaria o arriesgarse al derrumbe. Las crisis económicas suelen ser momentos de transferencia de ingresos, haciendo a los ricos más ricos y a los pobres más pobres. En un mundo donde se impone la financiarización de la economía, la llegada de la pandemia profundiza las desigualdades sociales a velocidades nunca vistas. Las políticas de respuesta no parecen tener esto en cuenta.